Ο βασικός σκοπός της δημιουργίας μιας χρέωσης είναι να κερδίσει οικονομική βοήθεια από το δανειοδοτικό ίδρυμα. Υπάρχουν πολλοί μαθητές, οι οποίοι αντιπαραθέτουν χρέωση και υποθήκη, αλλά είναι διαφορετικοί. Το πρώτο είναι μόνο εγγύηση, για την καταβολή του οφειλόμενου ποσού, ενώ το τελευταίο είναι η μεταβίβαση τόκου στο περιουσιακό στοιχείο, ως εξασφάλιση. Για να μάθετε κάποια πιο σημαντική διαφορά μεταξύ χρεώσεων και υποθηκών, πρέπει να ελέγξετε το παρακάτω άρθρο.

Συγκριτικό διάγραμμα

| Βάση σύγκρισης | Στεγαστικών δανείων | Χρέωση |

|---|---|---|

| Εννοια | Η υποθήκη συνεπάγεται τη μεταβίβαση δικαιωμάτων ιδιοκτησίας σε συγκεκριμένο ακίνητο περιουσιακό στοιχείο. | Η χρέωση αφορά την ασφάλεια για την εξασφάλιση του χρέους, μέσω ενεχύρου, υποθήκης και υποθήκης. |

| Δημιουργία | Η υποθήκη είναι το αποτέλεσμα της πράξης των μερών. | Η χρέωση δημιουργείται είτε από τη νομική πράξη είτε από την πράξη των ενδιαφερομένων μερών. |

| Εγγραφή | Πρέπει να καταχωρηθεί στο νόμο περί μεταβίβασης ιδιοκτησίας, 1882. | Όταν η επιβάρυνση είναι αποτέλεσμα της πράξης των συμβαλλομένων, η εγγραφή είναι υποχρεωτική αλλιώς όχι. |

| Ορος | Σταθερός | Απειρος |

| Προσωπική ευθύνη | Γενικά, η υποθήκη φέρει προσωπική ευθύνη, εκτός εάν αποκλείεται με ρητή σύμβαση. | Καμία προσωπική ευθύνη δεν δημιουργείται, ωστόσο, όταν τεθεί σε ισχύ λόγω σύμβασης, τότε μπορεί να δημιουργηθεί προσωπική ευθύνη. |

Ορισμός υποθηκών

Η υποθήκη μπορεί να οριστεί ως μεταβίβαση τόκων σε ένα συγκεκριμένο ακίνητο όπως κτίριο, μηχανήματα κ.λπ. προκειμένου να εξασφαλισθεί η πληρωμή των κεφαλαίων που δανείστηκαν ή να δανειστούν, ένα υφιστάμενο ή μελλοντικό χρέος από την τράπεζα ή το χρηματοπιστωτικό που οδηγεί στην αύξηση της χρηματικής ευθύνης.

Είναι κάτι στο οποίο το ιδιαίτερο ενδιαφέρον για το ενεχυριασμένο ακίνητο μεταφέρεται από τον ενυπόθηκο υπέρ του ενυπόθηκου, ώστε να εξασφαλιστεί η πληρωμή των προπληρωμένων χρημάτων. Η ιδιοκτησία του ακινήτου παραμένει στον ενυπόθηκο (δανειστή / μεταβιβάζοντα), αλλά η κατοχή μεταβιβάζεται στον ενυπόθηκο (δανειστή / εκδοχέα). Όταν ο ενυπόθηκος δανειστής δεν πραγματοποιεί την πληρωμή εγκαίρως, ο ενυπόθηκος δανειστής μπορεί να πουλήσει το περιουσιακό στοιχείο, αφού ειδοποιήσει τον ενυπόθηκο δανειστή.

Τύποι υποθηκών

Ορισμός χρέωσης

Με τον όρο «χρέωση» εννοούμε ένα δικαίωμα που δημιουργείται από τον δανειολήπτη στο ακίνητο για την εξασφάλιση της εξόφλησης του χρέους (κεφάλαιο και τόκοι), υπέρ του δανειστή, δηλαδή του τραπεζικού ή του χρηματοπιστωτικού ιδρύματος, το οποίο έχει προχωρήσει σε κεφάλαια στην εταιρεία. Με χρέωση, υπάρχουν δύο μέρη, δηλ. Ο δημιουργός της χρέωσης (δανειολήπτης) και ο κάτοχος της χρεωστικής κάρτας (δανειστής). Μπορεί να πραγματοποιηθεί με δύο τρόπους, δηλαδή με την πράξη των ενδιαφερομένων μερών ή με την εφαρμογή του νόμου.

Όταν δημιουργείται μια χρέωση πάνω από τίτλους, ο τίτλος μεταφέρεται από τον δανειολήπτη στον δανειστή, ο οποίος έχει το δικαίωμα να πάρει την κατοχή του περιουσιακού στοιχείου και να πραγματοποιήσει την οφειλή μέσω νομικής πορείας. Η χρέωση για διάφορα περιουσιακά στοιχεία δημιουργείται ανάλογα με τη φύση τους, όπως:

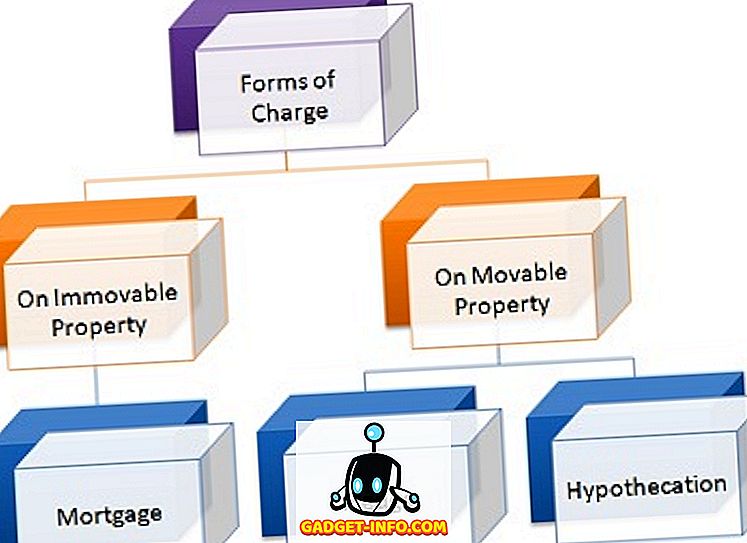

- Σε Κινητά Αποθεματικά: Ενεχυρίαση και Υπόθεση

- Σε ακίνητη περιουσία: Υποθήκη

- Για τη ζωή όπως το ασφαλιστήριο συμβόλαιο: Εκχώρηση

- Στις Καταθέσεις: Lien

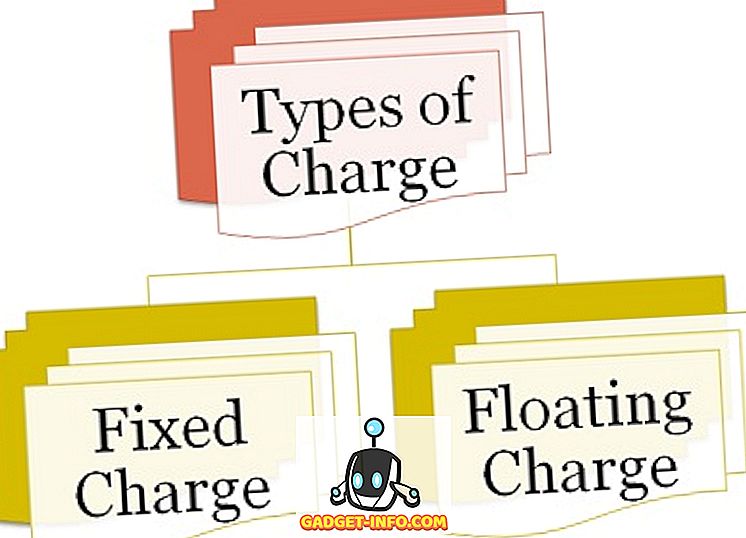

Υπάρχουν δύο τύποι χρέωσης:

Τύποι χρέωσης

- Σταθερή χρέωση : Η χρέωση που δημιουργείται σε αναγνωρίσιμα περιουσιακά στοιχεία, δηλαδή τα περιουσιακά στοιχεία που δεν αλλάζουν τη μορφή τους όπως γη και κτίρια, εγκαταστάσεις και μηχανήματα κλπ., Είναι γνωστά ως σταθερή χρέωση.

- Κυμαινόμενη χρέωση : Όταν η χρέωση δημιουργείται πάνω από μη βεβαιωμένα περιουσιακά στοιχεία, δηλαδή τα περιουσιακά στοιχεία που αλλάζουν τη μορφή τους όπως οι οφειλέτες, τα αποθέματα κλπ. Ονομάζεται κυμαινόμενη χρέωση.

Βασικές διαφορές μεταξύ χρεώσεων και υποθηκών

Η διαφορά μεταξύ χρεώσεων και υποθηκών μπορεί να εξαχθεί με σαφήνεια για τους ακόλουθους λόγους:

- Ο όρος υποθήκη αναφέρεται σε ένα είδος χρέωσης, στο οποίο μεταβιβάζεται το δικαίωμα ιδιοκτησίας σε συγκεκριμένο ακίνητο. Από την άλλη πλευρά, το Charge χρησιμοποιείται για να σημαίνει τη δημιουργία δικαιώματος επί των περιουσιακών στοιχείων υπέρ του δανειστή, για την εξασφάλιση της αποπληρωμής του δανείου.

- Η υποθήκη δημιουργείται εξαιτίας της πράξης των ενδιαφερομένων μερών, ενώ η επιβάρυνση δημιουργείται είτε από το νόμο είτε από την πράξη του κατόχου του φορτιστή και του δημιουργού της επιβάρυνσης.

- Μια υποθήκη απαιτεί την υποχρεωτική εγγραφή σύμφωνα με το νόμο περί μεταβίβασης της περιουσίας του 1882. Αντίθετα, όταν η επιβάρυνση δημιουργείται ως αποτέλεσμα της πράξης των ενδιαφερομένων, η εγγραφή είναι υποχρεωτική, αλλά όταν η επιβάρυνση δημιουργείται από το νόμο, καμία τέτοια εγγραφή είναι απαραίτητο καθόλου.

- Η υποθήκη είναι για συγκεκριμένο όρο. Σε αντίθεση με τη χρέωση, η οποία συνεχίζεται για πάντα.

- Μια υποθήκη φέρει προσωπική ευθύνη, εκτός εάν εξαιρείται συγκεκριμένα με ρητή σύμβαση. Αντίθετα, δεν δημιουργείται προσωπική ευθύνη. Ωστόσο, όταν η χρέωση αρχίζει να ισχύει λόγω σύμβασης, τότε μπορεί να δημιουργηθεί προσωπική ευθύνη.

συμπέρασμα

Σε γενικές γραμμές, η δημιουργία χρέωσης παρέχει ασφάλεια στον δανειστή ότι θα επιστραφεί το ποσό που δανείστηκε στον δανειολήπτη. Από την άλλη πλευρά, στην υποθήκη, ο δανειολήπτης είναι υποχρεωμένος να πληρώσει τα χρήματα υποθηκών ή αλλιώς το ποσό θα πραγματοποιηθεί με την πώληση του περιουσιακού στοιχείου, έτσι υποθηκεύεται, αλλά μόνο με διάταξη του Δικαστηρίου, σε ένα κοστούμι.